Qanunvericiliyə “frilanser” anlayışı daxil edilir.

Referans Media xəbər verir ki , Milli Məclisin İqtisadi siyasət, sənaye və sahibkarlıq komitəsinin bu gün keçirilən iclasında müzakirəyə çıxarılan Vergi Məcəlləsinə təklif edilən dəyişikliyə əsasən, frilanser muzdlu işçi cəlb etmədən, rəqəmsal texnologiyalar, o cümlədən süni intellekt texnologiyaları, kibertəhlükəsizlik və innovasiya sahələrində mülki-hüquqi müqavilə əsasında, müstəqil şəkildə və ödənişli xidmət göstərən və ya iş yerinə yetirən, sənaye yaxud texnologiyalar parkının rezidenti olan fiziki şəxsdir.

Frilanserlər vergi orqanında qeydiyyata (uçota) alındıqdan, sənaye yaxud texnologiyalar parkının rezidenti olaraq qeydiyyatdan keçdikdən və qeydiyyat şəhadətnaməsini aldıqdan sonra ölkə ərazisində fəaliyyət (xarici mənbələrdən gəlirin əldə edilməsi) göstərə, eləcə də bu Məcəllə ilə nəzərdə tutulan əsaslarla vergi güzəştlərindən və azadolmalardan istifadə edə bilərlər.

Qeyri-rezidentlərin Azərbaycan Respublikasında qoyduqları investisiyalardan (o cümlədən daşınmaz əmlak, pay və səhmlərdən) əldə etdikləri mənfəətin, dividendlərin və investisiyanın realizə edilməsi nəticəsində yaranmış əlavə dəyərin (kapital artımının) repatriasiyasına məbləğ məhdudiyyəti tətbiq edilməyəcək.

Bu, Milli Məclisin İqtisadi siyasət, sənaye və sahibkarlıq komitəsinin bu gün keçirilən iclasında müzakirəyə çıxarılan “Valyuta tənzimi haqqında” qanuna təklif edilən dəyişiklikdə əksini tapıb.

Layihəyə əsasən, köçürmə zamanı vəsaitin əvvəllər Azərbaycan Respublikasına gətirilməsini təsdiq edən ilkin gömrük bəyannaməsi və ya bank çıxarışının təqdim edilməsi obyektiv səbəblərdən qeyri-mümkün olduqda, investisiya obyektinin qanuni əldə edilməsini təsdiq edən dövlət reyestrindən rəsmi çıxarış ilkin mədaxil sənədi qismində qəbul edilir.

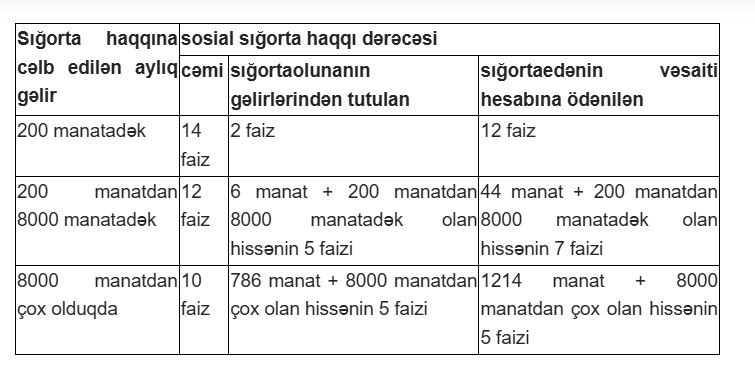

Rəqəmsal texnologiyalar, süni intellekt texnologiyaları, kibertəhlükəsizlik və innovasiya sahələrində sahibkarlıq fəaliyyətini həyata keçirən sığortaedənlərdə (texnologiyalar parkının rezidentləri istisna olmaqla) işləyən sığortaolunanların muzdlu işdən aylıq gəlirlərindən məcburi dövlət sosial sığorta haqqı üçün yeni dərəcələr müəyyənləşir.

Bu, “Sosial sığorta haqqında” qanuna təklif edilən yeni - 14.3-1-ci maddədə əksini tapıb.

Layihəyə əsasən, əqəmsal texnologiyalar, süni intellekt texnologiyaları, kibertəhlükəsizlik və innovasiya sahələrində sahibkarlıq fəaliyyətini həyata keçirən sığortaedənlərdə (texnologiyalar parkının rezidentləri istisna olmaqla) işləyən sığortaolunanların muzdlu işdən aylıq gəlirlərindən məcburi dövlət sosial sığorta haqqı aşağıdakı dərəcələrlə ödəniləcək: